Η «νέα εποχή» των πλειστηριασμών, με

ηλεκτρονικούς και φυσικούς, προκάλεσε, ίσως για πρώτη φορά στη

μνημονιακή περίοδο της κυβέρνησης ΣΥΡΙΖΑ – ΑΝΕΛ, ισχυρές κοινωνικές

αντιδράσεις.

Αντιμέτωπα με ένα ακόμα αποτέλεσμα της πολιτικής τους, που

θα εκτραχυνθεί το επόμενο διάστημα, στελέχη της κυβέρνησης (και φιλικά

ΜΜΕ) έχουν επιδοθεί σε έναν ιδιότυπο πλειστηριασμό ανακριβειών, ψεμάτων

και συκοφαντιών, προκειμένου να δικαιολογήσουν τα αδικαιολόγητα. Την

ίδια στιγμή το μότο παραμένει αναλλοίωτο: Όλα για τις τράπεζες και τα

συμφέροντα που εξυπηρετούν

του Θάνου Καμήλαλη

Η άρνηση της πραγματικότητας είναι μια

συνήθης τακτική της κυβέρνησης ΣΥΡΙΖΑ – ΑΝΕΛ, όπως άλλωστε και των

προηγούμενων. Ωστόσο στη συγκεκριμένη περίπτωση, η άρνηση κατέληξε σε

πλήρη αντιστροφή. Από το ξεχασμένο πλέον γι αυτήν σύνθημα «κανένα σπίτι

στα χέρια τραπεζίτη» η κυβέρνηση υποστηρίζει πλέον συνοπτικά ότι «οι

πλειστηριασμοί χρειάζονται για κοινωνικούς λόγους» σύμφωνα με τον

Ευκλείδη Τσακαλώτο, όπως επίσης και ότι «όσοι διαμαρτύρονται εξυπηρετούν

συμφέροντα», σύμφωνα με σειρά δηλώσεων του υπουργού Δικαιοσύνης,

Σταύρου Κοντονή. Επειδή το σχήμα «καλές τράπεζες, κακοί διαδηλωτές»

είναι κάπως δύσκολο να ισχύει, ας τα δούμε αναλυτικά.

Η στάση που θα ακολουθήσει η κυβέρνηση

έγινε εμφανής αμέσως μετά τα επεισόδια στο Ειρηνοδικείο, την Τετάρτη, 29

Νοεμβρίου. «Αυτοί που διαμαρτύρονταν, διαμαρτύρονταν μπροστά σε ακίνητο

ενός κακοπληρωτή που εμπλέκεται και στα σκάνδαλα του χρηματιστηρίου»

υποστήριξε μεταξύ άλλων ο Κοντονής, χαρακτηρίζοντας το κίνημα κατά των

πλειστηριασμών ως «πολιορκητικό κριό» των μεγάλων οφειλετών. Ο υπουργός

Υγείας, Παύλος Πολάκης, με το γνωστό (και πολλές φορές ιταμό) στυλ του,

ήταν αρκετά πιο επιθετικός:

Οι κατηγορίες αυτές είναι εκτός τόπου

και χρόνου. Μπορεί στελέχη και υποστηρικτές του ΣΥΡΙΖΑ να τις εκτοξεύουν

λόγω άγνοιας, αλλά ο υπουργός Δικαιοσύνης, για παράδειγμα, γνωρίζει

πολύ καλά ότι ο ηλεκτρονικός πλειστηριασμός της μεζονέτας δεν έγινε στο

Ειρηνοδικείο, επομένως δεν δικαιολογείται καμία σύνδεση σχετικά με το

κίνητρο όσων βρέθηκαν εκεί στο δικαστήριο. Ανάλογης «σοβαρότητας» ήταν

και ο ισχυρισμός ότι στο μέσα στο Ειρηνοδικείο «δεν έπεσαν χημικά», όπως

έσπευσε να υποστηρίξει ο Σταύρος Κοντονής, πριν διαψευστεί από

δικηγόρους, δικαστικούς υπαλλήλους, γιατρούς και φυσικά, τα ίδια τα μέλη

του κινήματος, όπως τον πρώην δήμαρχο Καισαριανής, που διακομίστηκε με

αναπνευστικά προβλήματα στο νοσοκομείο μετά τα επεισόδια. Στη συνέχεια, η

αντιπαράθεση πέρασε στο πλαίσιο προστασίας των δανειοληπτών από

πλειστηριασμούς. Κι εκεί, η κυβερνητική άποψη είναι πολύ μακριά από την

αλήθεια.

Προστατεύεται η πρώτη κατοικία;

Η κυβέρνηση υποστηρίζει με κάθε ευκαιρία

ότι «η πρώτη κατοικία προστατεύεται δια νόμου» και πως «καμία λαϊκή

κατοικία δεν πρόκειται να βγει σε πλειστηριασμό». Την καλύτερη απάντηση

στους ισχυρισμούς αυτούς έδωσε η Αυτόνομη Κίνηση Δικηγόρων, που

σημειώνει ότι:

«Η λεγόμενη οριζόντια προστασία της κύριας κατοικίας δεν υφίσταται από την 01/01/2015 και εφεξής. Κάθε σπίτι μπορεί να βγει σε πλειστηριασμό ανεξαρτήτως της αξίας του. Η τελευταία φορά που προστατεύτηκαν ανεξαιρέτως όλες οι κύριες κατοικίες των πολιτών ήταν με το αρ.2 του Ν.4224/2013 το οποίο ως γνωστόν προέβλεπε την κατάργηση της προστασίας αυτής στις 31/12/2014 και έκτοτε η προστασία δεν ανανεώθηκε. Όποιος ισχυρίζεται το αντίθετο, να μας επιδείξει νόμο που να επιβεβαιώνει τα λεγόμενά του και όχι δημοσιογραφικά άρθρα. Σήμερα πάντως, 01/12/2017, εμείς δηλώνουμε υπεύθυνα ότι τέτοιος νόμος δεν υπάρχει»

Την Τετάρτη, ο πρωθυπουργός Αλέξης

Τσίπρας υποστήριξε ότι «με βάση το ισχύον νομικό πλαίσιο, προστατεύεται

πλήρως η πρώτη κατοικία των υπερχρεωμένων λαϊκών νοικοκυριών για οφειλές

μέχρι 200.000 ευρώ και για αξίες ακινήτου μέχρι 280.000 ευρώ», άποψη

που έχουν υποστηρίξει πολλά κυβερνητικά στελέχη. Η αλήθεια είναι όμως

ότι, αφενός το ισχύον νομικό πλαίσιο προστασίας είναι διάτρητο, αφετέρου

η κυβέρνηση αοριστολογεί.

Ένα απλό παράδειγμα: Η προστασία για

«αξίες ακινήτου μέχρι 280.000 ευρώ» ισχύει μόνο στις περιπτώσεις που

γίνεται λόγος για οικογένεια με τρία η παραπάνω παιδιά. Για τους

υπόλοιπους οφειλέτες τα όρια είναι χαμηλότερα. Όπως εξάλλου αναφέρει και η Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρεόυς που έχει συστήσει η κυβέρνηση, η υπαγωγή στο «Νόμο Κατσέλη – Σταθάκη» είναι δυνατή:

Εφόσον η αντικειμενική αξία της κύριας κατοικίας δεν υπερβαίνει τις 180.000 ευρώ για έναν ενήλικα (ποσό που προσαυξάνεται ανάλογα με την οικογενειακή κατάσταση του οφειλέτη σε 220.000 για ζευγάρι, 240.000 για οικογένεια με 1 τέκνο, 260.000 για οικογένεια με δύο τέκνα και 280.000 για οικογένεια με τρία τέκνα)καιτο ετήσιο οικογενειακό εισόδημα του οφειλέτη δεν υπερβαίνει τις εύλογες δαπάνες διαβίωσης προσαυξημένες κατά 70%,δηλαδή κυμαίνεται μεταξύ 13.906 ευρώ και 40.800€ ευρώ ανάλογα με την οικογενειακή κατάσταση (οικογενειακό εισόδημα ενήλικα: 13.906 ευρώ, ζευγάρι: 23.659 ευρώ και κάθε παιδί: 5.714 ευρώ), τότε αναδιαρθρώνονται τα δάνεια με βάση τις δυνατότητες αποπληρωμής και τις εύλογες δαπάνες διαβίωσης του οφειλέτη και του προσφέρεται πλήρης δικαστική κάλυψη.

Στην πράξη όμως, υπάρχουν και άλλες προϋποθέσεις. Καταρχάς, ο νόμος Κατσέλη – Σταθάκη δεν προστατεύει άτομα με χρέη μόνο σε ασφαλιστικά ταμεία ή Δημόσιο (απαιτείται να υπάρχει χρέος και σε τράπεζες για να γίνει προσπάθεια ρύθμισης). Δεν προστατεύονται επίσης οι έμποροι. Επιπλέον, για να επιτευχθεί η ρύθμιση θα πρέπει:

- Το «σχέδιο αναδιάρθρωσης» του δανείου να γίνει δεκτό από το τοπικό Ειρηνοδικείο, κάτι που όπως καταγγέλλεται, δεν συμβαίνει για μία μεγάλη μερίδα των υποθέσεων που εκδικάζονται.

- Ο δανειολήπτης να έχει χαρακτηριστεί «συνεργάσιμος» από τις τράπεζες. Ο όρος του «συνεργάσιμου δανειολήπτη» μπήκε στο παιχνίδι λόγω των τελευταίων αλλαγών (προς το χειρότερο) της κυβέρνησης ΣΥΡΙΖΑ – ΑΝΕΛ, τον Νοέμβριο του 2015. «Συνεργάσιμος δανειολήπτης» είναι αυτός που παρέχει όλα τα στοιχεία του στην τράπεζα, την ενημερώνει για οποιαδήποτε μεταβολή στην οικονομική του κατάσταση και είναι διαθέσιμος σε οποιαδήποτε προσπάθεια επαφής από την μεριά της.

- Να εξυπηρετεί τις δόσεις του αναδιαρθρωμένου δανείου του. Δεν πρέπει να ξεχνάμε ότι ο «Νόμος Κατσέλη – Σταθάκη» δεν προσφέρει άνευ όρων προστασία, αλλά απαιτεί και την πληρωμή δόσεων, που συνολικά θα ξεπερνούν την εμπορική αξία του ακινήτου σε πιθανό πλειστηριασμό. Σε περίπτωση που οι δόσεις δεν καταβληθούν για έστω δύο ή τρεις μήνες, οι τράπεζες έχουν τη δυνατότητα να ζητήσουν ανάκληση της προστασίας. Σε περίοδο που ένα μεγάλο ποσοστό των εργοδοτών δεν καταβάλλει εγκαίρως τους μισθούς στους εργαζόμενους και οι συντάξεις μειώνονται διαρκώς, είναι πολύ πιθανό δανειολήπτες που έχουν ενταχθεί στο νόμο να χάνουν μετά από κάποιο διάστημα τη ρύθμιση.

Δικηγόροι που ασχολούνται με τέτοιες

υποθέσεις υποστηρίζουν, μιλώντας στο TPP ότι τελικά, μόνο το 20 με 30%

των δανειοληπτών καταφέρνει να ενταχθεί στη ρύθμιση. Η (όποια) προστασία

της πρώτης κατοκίας ισχύει μέχρι το τέλος του 2018, ωστόσο, στα τέλη

του 2018 λήγει η απαγόρευση πώλησης σε funds των δανείων με εγγύηση

πρώτη κατοικία αξίας μεγαλύτερης των 140.000 ευρώ. Ήδη επίσης, στους

δημοσιευμένους ηλεκτρονικούς πλειστηριασμούς υπάρχουν πολλές περιπτώσεις

όπου πρόκειται να εκπλειστηριαστούν πρώτες κατοικίας (η ΛΑΕ με ανακοίνωση της έχει κάνει μια πρώτη καταγραφή, που επιβεβαιώνεται από τα δημοσιευμένα στοιχεία του Ταμείου Νομικών). Κάτι που μας φέρνει στο επόμενο ερώτημα:

Ισχύει η συμφωνία Κοντονή – τραπεζών;

Προφανώς και όχι. Από την αρχή φάνηκε

ότι αυτή η «προφορική συμφωνία» του υπουργού Δικαιοσύνης, Σταύρου

Κοντονή, με τις τράπεζες, ήταν απλά ένα επικοινωνιακό τρικ, για να

καμφθούν οι αντιδράσεις και για να χρησιμοποιηθεί στη συνέχεια από κάθε

λογής πρόθυμους υποστηρικτές της κυβέρνησης (κάτι που ήδη συμβαίνει).

Έκτοτε, όχι μόνο ο πρόεδρος της Ένωσης Ελληνικών Τραπεζών, Νίκος

Καραμούζης, έχει τονίσει ότι «δεν υπάρχει κάποια συμφωνία» αλλά και ο

ίδιος ο Κοντονής έχει δηλώσει «αναρμόδιος» να νομοθετήσει την «συμφωνία»

του, απαντώντας ανεπίσημα σε ερώτηση βουλευτή. Η ανυπαρξία οποιασδήποτε

συμφωνίας φαίνεται και στην πράξη. Αν πολλοί συμβολαιογραφικοί σύλλογοι

της χώρας δεν βρίσκονταν ακόμα σε αποχή και αν δεν είχαν αναβληθεί οι

πλειστηριασμοί λόγω της αδυναμίας των ΜΑΤ να βρίσκονται στα

Ειρηνοδικεία, το πρόγραμμα θα είχε ως εξής:

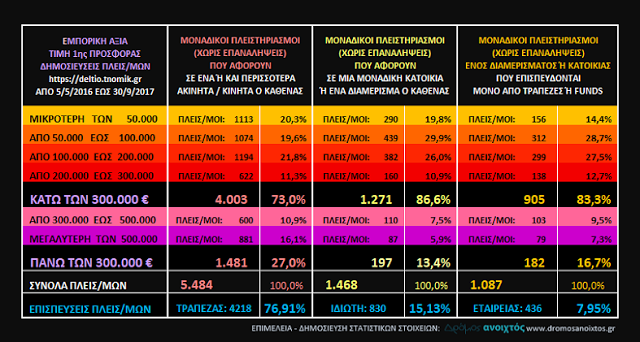

H πρωτοβουλία «Δρόμος Ανοιχτός» συλλέγει

επεξεργάζεται και παρουσιάζει κάθε εβδομάδα τα στοιχεία των

επιχειρούμενων πλειστηριασμών, που αναρτώνται δημόσια στο Ταμείο Νομικών

(και είναι διαθέσιμα προς όποιον επιθυμεί να αντικρίσει ιδίοις όμασι την κατάσταση). Για την Τετάρτη τα στοιχεία έδειχναν:

- 29 πλειστηριασμοί ακινήτων με συνολική εμπορική αξία μικρότερη των 50.000 €, και 27 με συνολική εμπορική αξία από 50.000 έως 100.000 €.

- 24 πλειστηριασμοί ακινήτων με συνολική εμπορική αξία από 100.000 έως 200.000 € και 12 με συνολική εμπορική αξία από 200.000 έως 300.000 €.

- 16 πλειστηριασμοί ακινήτων με συνολική εμπορική αξία από 300.000 έως 500.000 € και 32 με συνολική εμπορική αξία άνω των 500.000 €.

- Συνολικά για ακίνητα εμπορικής αξίας έως 300.000 € θα επισπεύδονταν οι 92 απ’ τους 140 πλειστηριασμούς, σε ποσοστό 65,7% τουλάχιστον.

Μάλιστα, η πρωτοβουλία έχει συγκεντρώσει και τα συνολικά στατιστικά στοιχεία, από τα μέσα του 2016 μέχρι το τέλος Σεπτεμβρίου του 2017. Η κατάσταση έχει ως εξής:

Ο μόνος λόγος που οι πλειστηριασμοί

αυτοί δεν έγιναν, ήταν γιατί είτε ακυρώνονταν στην πράξη στα κατά τόπους

Ειρηνοδικεία, είτε έπεφταν πάνω στις αποχές των συμβολαιογράφων. Και

βάσει των στοιχείων που δημοσιεύτηκαν μετά το ξεκίνημα των ηλεκτρονικών

πλειστηριασμών, αν κυβέρνηση και τράπεζες προχωρούσαν ανενόχλητες στους

πλειστηριασμούς, αυτή ακριβώς θα ήταν και πάλι η εικόνα.

Όπως έχουμε επισημάνει ήδη αρκετές φορές

στο TPP, η λύση στη σύγκρουση των πλειστηριασμών είναι πάρα πολύ απλή:

Να νομοθετήσει η κυβέρνηση την «προφορική συμφωνία» που υποστηρίζει ότι

έχει συνάψει με τις τράπεζες για τα ακίνητα αξίας μέχρι 300.000 ευρώ, η

έστω την οριζόντια προστασία της πρώτης κατοικίας, όπως ακριβώς ίσχυε

μέχρι το 2014. Όσο αυτό δεν γίνεται, οποιαδήποτε άλλη δέσμευση είναι

σκόπιμη παραπληροφόρηση, πόσο μάλλον όταν έχει στόχο τους ανθρώπους που

υπερασπίζονται αυτά ακριβώς τα ακίνητα, εμπράκτως, κάθε εβδομάδα στα

Ειρηνοδικεία.

Ο κοινωνικός κανιβαλισμός

Τα κυβερνητικά επιχειρήματα ήταν λίγο

πολύ αναμενόμενα. Ωστόσο μαζί με τα «καλά να πάθουν» και την χαιρεκακία

που εξαπολύει το δεξιό και «φιλελέ» ακροατήριο, στα κοινωνικά μέσα και

στον διαδικτυακό διάλογο εμφανίστηκε μία νέα κατηγορία, αυτή των άκριτων

οπαδών της κυβερνητικής πολιτικής, που επιτίθεται σε όσους

δημοσιοποιούν περιπτώσεις πλειστηριασμών ακινήτων λαϊκής κατοικίας. Με

επιχειρήματα όπως «σίγουρα δεν θα πρόκειται για πρώτη κατοικία»,

επιθέσεις και μετάθεση ευθυνών στους δανειολήπτες («σίγουρα δεν θα

φρόντισε να μπει στο νόμο Κατσέλη», «δεν είναι πλειστηριασμός είναι απλή

κατάσχεση», «είναι κακοπληρωτής», «ας πρόσεχε» κ.α).

Την ίδια στιγμή, δημοσιογραφικοί

«ντετέκτιβ της δεκάρας» σε φιλικά προς την κυβέρνηση ΜΜΕ επιχειρούν με

αστεία επιχειρήματα να αντικρούσουν τις καταγγελίες, υποβοηθούμενοι από

τα κυβερνητικά non paper. «Αγνοώντας» παράλληλα ότι, την ίδια στιγμή που

η κυβέρνηση επαίρεται για την «προστασία της λαϊκής κατοικίας»

ετοιμάζεται να επεκτείνει τους πλειστηριασμούς στην εμπορική αξία και

για οφειλές προς το Δημόσιο και τα ασφαλιστικά ταμεία, να νομοθετήσει

τις αυτεπάγγελτες διώξεις όσων τους εμποδίζουν και να αυστηροποιήσει

περισσότερο το πλαίσιο προστασίας.

Ανεξάρτητα από τις διαφορετικές

εκφάνσεις του, το επιχείρημα που δικαιολογεί κάθε μνημονιακό μέτρο είναι

πάντα το ίδιο: «Καλά να πάθετε». Δεν έχει σημασία πώς και από ποιο

στρατόπεδο εκπορεύεται (κι αν οι υποστηρικτές της κυβέρνησης εδώ

μοιάζουν με τους αντιπάλους τους αυτό είναι δικό τους πρόβλημα). Σημασία

έχει, ότι για ακόμα μια φορά, αυτό που επιχειρείται (και θα ενταθεί όσο

οι επιχειρούμενοι πλειστηριασμοί θα πληθαίνουν) είναι να μετακυληθεί η

ευθύνη από τους θύτες στα θύματα.

Είναι κάτι παραπάνω από εμφανές, όσο κι

αν αποσιωπάται, ότι για την εκτίναξη των «κόκκινων δανείων» την

τελευταία 8ετία δεν ευθύνονται οι «μπαταχτσήδες», αλλά η λιτότητα.

Σύμφωνα με τις εκτιμήσεις της Τράπεζας της Ελλάδας, το 2009 τα μη

εξυπηρετούμενα δάνεια ήταν περίπου 15 δις. Το 2016 είχαν ανέβει στα 108,

4 δις. Επομένως, μέσα στην κρίση ή ένα μεγάλο ποσοστό των Ελλήνων

αποφάσισε γίνει «στρατηγικός κακοπληρωτής», η απλά, λόγω της δραματικής

πτώσης του βιωτικού επιπέδου, δεν είχε πλέον τη δυνατότητα να πληρώσει.

Πρόκειται για τους ίδιους πολίτες που

κλήθηκαν να πληρώσουν επανειλημμένα τα σπασμένα των τραπεζών,

χρηματοδοτώντας ουσιαστικά το τραπεζικό σύστημα με πάνω από 40 δις.

ευρώ. Σύμφωνα με την πρόσφατη Έκθεση του Ελεγκτικού Συνεδρίου της

Ευρωπαϊκής Ένωσης, μέχρι τον Δεκέμβριο του 2016 το Ελληνικό Δημόσιο είχε

διαθέσει για τις τράπεζες κεφάλαια που άγγιζαν τα 45,4 δισ. ευρώ. Από

αυτά εκτιμά ότι στην καλύτερη περίπτωση θα μπορέσει να ανακτήσει τα 8,9

δισ. ευρώ, επομένως η ζημιά που έχει υποστεί αγγίζει τα 36,4 δισ. ευρώ.

Το γεγονός ότι θυσιάστηκαν οι φορολογούμενοι για να σωθούν οι τράπεζες

το παραδέχονται πλέον ακόμα και αξιωματούχοι με πρωταγωνιστικό ρόλο την

περίοδο της κρίσης, όπως ο απερχόμενος πρόεδρος του Eurogroup, Γερούν

Ντάισελμπλουμ.

Η κρίση φέρνει κρίση

Οι πολίτες πλήρωσαν τα σπασμένα των

τραπεζών. Την ίδια στιγμή, δεν υπήρξε ούτε μία παραχώρηση από την άλλη

πλευρά, όπως λ.χ κούρεμα δανείων, προς φορολογούμενους που είδαν τα

δεδομένα της ζωής τους να αλλάζουν δραματικά, εκτός από τη δυνατότητα

«ρύθμισης», χωρίς διαγραφή, εκτός εξαιρετικών περιστάσεων. Είναι

παράλογη και κοινωνικά εγκληματική η απαίτηση από έναν εργαζόμενο ή

συνταξιούχο που πήρε δάνειο με συγκεκριμένο εισόδημα και οικονομικά

δεδομένα, να το αποπληρώσει στο σύνολο του κάποια στιγμή, ενώ στο

ενδιάμεσο η Ελλάδα έχει γνωρίσει το μεγαλύτερο κύμα λιτότητας στην

παγκόσμια ιστορία. Γεγονότα που θα έπρεπε να είναι αυτονόητα, αλλά δεν

είναι. Και το νεοφιλελεύθερο επιχείρημα είναι πάντα ίδιο, θυμίζοντας τον

σκύλο που κυνηγάει αέναα την ουρά του και το συναντάμε σε κάθε τομέα

της οικονομίας, σε φαύλο κύκλο.

Εδώ και επτά χρόνια, το σχήμα είναι

πάντα ίδιο: Οι μειώσεις μισθών και συντάξεων έφεραν τρομακτική ύφεση και

μείωση του ΑΕΠ 25%. Όταν η κατανάλωση και οι ασφαλιστικές εισφορές

μειώθηκαν (και όταν τα διαθέσιμα των ταμείων εξαφανίστηκαν με αλχημείες

τύπου PSI) η απάντηση ήταν ξανά, «ζείτε πάνω από τις δυνατότητες σας».

Το αφορολόγητο «έπρεπε να μειωθεί», αφού πλέον όλο και περισσότεροι

φορολογούμενοι έπεφταν κάτω του ορίου, οι συντάξεις «έπρεπε να

περικοπούν», καθώς αντιπροσωπεύουν μεγάλο ποσοστό του ΑΕΠ. Και πάλι από

την αρχή. Στα δάνεια συμβαίνει το ίδιο ακριβώς: Αφού το εισόδημα

μειώθηκε δραματικά, η πρόθεση είναι «να πάρουμε τα σπίτια αυτών που δεν

πληρώνουν». Η κοινή λογική δολοφονείται ακόμα μία φορά.

Είναι τρομακτική η προσπάθεια κάθε λογής

«τεχνοκρατών» και της συντριπτικής μερίδας του Τύπου (οι τραπεζικές

διαφημίσεις πιάνουν τόπο), να αλλάξουν την πραγματικότητα και την

πρόσφατη ιστορία. Όσον αφορά τα δάνεια, το πρώτο επιχείρημα που βρέθηκε

για να δικαιολογήσει τα αδικαιολόγητα ήταν ο διάχυτος «υπερδανεισμός».

Το δεύτερο και πιο σύγχρονο, είναι ο όρος του «στρατηγικού κακοπληρωτή».

Στρατηγικοί κακοπληρωτές, αυτή η… ευλογία

Η έννοια «στρατηγικός κακοπληρωτής» είναι

ένας νεολογισμός, όπως ο όρος «μεταρρύθμιση», «αναπροσαρμογή» (μισθών,

συντάξεων) και «ανταγωνιστικότητα», που εμφανίστηκε κυρίως μετά το τρίτο

μνημόνιο και χρησιμοποιείται για να δικαιολογήσει τη συνέχιση των

νεοφιλελεύθερων πολιτικών εις βάρος του κοινωνικού συνόλου. Με απλά

λόγια, είναι το εργαλείο για να υποστηριχθεί η άποψη ότι «δεν μπορεί να

εφαρμοστεί το x φιλολαϊκό μέτρο, γιατί θα επωφεληθούν οι στρατηγικοί

κακοπληρωτές».

Η έννοια του «στρατηγικού κακοπληρωτή»,

μολονότι αόριστη, είναι πολύ χρήσιμη π.χ. για να δικαιολογηθεί το πώς

γίνεται οι τράπεζες να πουλάνε για ψίχουλα τα «κόκκινα» δάνεια σε funds,

αντί να τα προσφέρουν για λίγα έσοδα παραπάνω στους δανειολήπτες. Όπως

υποστήριξαν τότε μεταξύ άλλων οι υπουργοί Τσακαλώτος και Παπαδημητρίου,

αυτό δεν θα μπορούσε να συμβεί, γιατί θα επωφελούνταν αυτοί οι περίφημοι

«στρατηγικοί κακοπληρωτές». Μολονότι κανείς δεν αμφισβητεί ότι αυτή η

κατηγορία όντως υπάρχει σε περιορισμένο βαθμό, φαίνεται ότι η απλή

επίκληση στην ύπαρξη τους, χωρίς έναν απλό έλεγχο του πόσοι και ποιοι

είναι, είναι ιδιαίτερα βολική για την ασκούμενη πολιτική.

Οι τράπεζες έχουν στόχο τους 20.000

πλειστηριασμούς μέσα στο 2018 και άλλους τόσους το 2019, με στόχο να

μειώσουν τα «κόκκινα» δάνεια τους κατά 40 περίπου δισ. μέχρι τότε. Το

τρίτο μνημόνιο, προέβλεπε μεταξύ πολλών άλλων και το άνοιγμα της

«δευτερογενούς αγοράς δανείων», δηλαδή την πώληση τους, έναντι

εξευτελιστικών τιμίων στα funds και τη θυσία των δανειοληπτών στην

κερδοσκοπία. Όλα αυτά δεν είναι κοινωνικά ωφέλιμες πολιτικές, όπως

προκλητικά υποστηρίζει ο Τσακαλώτος. Είναι μια αναδιανομή του πλούτου,

από τους αδύναμους που πλήρωσαν την κρίση, σε όσους έμειναν στο

απυρόβλητο. Αναδιανομή, που έλαχε στην «κυβέρνηση της Αριστεράς» να την

υλοποιήσει. Η μάχη των πλειστηριασμών ξεκίνησε και θα είναι κρίσιμη και

«αιματηρή»

thepressproject.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου